令和7年度定額減税補足給付金(不足額給付)

問い合わせ番号:17346-6325-5641 更新日:2024年12月1日

制度の概要

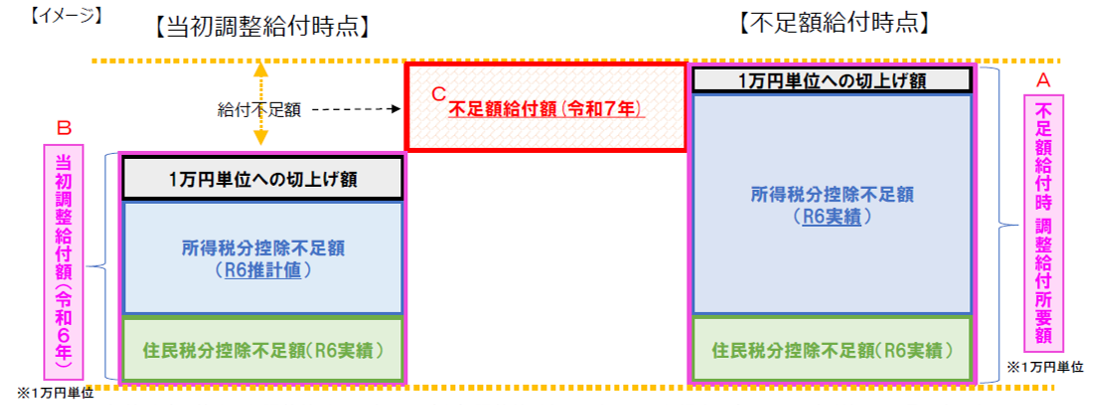

国の経済対策施策の一環として令和6年度に実施した所得税及び個人住民税所得割の定額減税並びにこれを補足する調整給付金(以下、「当初給付」といいます。詳細はこちら)において、1人当たり4万円の減税効果を受けきれなかった方等に対して、差額相当分の給付を行います。

なお、詳細については、内閣官房ホームページ「新たな経済に向けた給付金・定額減税一帯措置」、所得税の定額減税については、国税庁ホームページ「定額減税特設サイト」、個人住民税における定額減税については、秦野市ホームページ「令和6年度市民税・県民税の定額減税」をご覧ください。

※今回の給付金は令和7年1月1日時点で秦野市に居住していた方が対象です。1月2日以降に秦野市に転入された方は1月1日時点で居住していた自治体の給付金窓口へお問い合わせください。

不足額給付1

対象者

当初給付の算定時に、令和5年分所得税を基にした推計額を使用したことなどにより、令和6年分所得税及び定額減税の実績等が確定したことで算出される、本来給付すべき金額と当初給付額との間で不足が生じる方

【給付対象となる方の例】

次のいずれかの条件に該当し、当初給付額<本来給付額となる方

・令和5年所得に比べて、令和6年所得が減少し、令和5年分所得税額(令和6年分推計所得税額)>令和6年分所得税額となった方

・子どもの出生等、扶養親族が増えて、所得税分定額減税可能額(当初給付時)<所得税分定額減税可能額(不足額給付時)となった方

・所得の修正等により令和6年度個人住民税所得割額が減少した方

給付額(いずれも1万円単位)

本来給付すべき金額 - 当初給付額(※) = 今回の給付額(不足額)

※ 当初給付を辞退(支給確認書を提出しなかった方も含みます。)されている場合も、当初給付相当額を差し引いて算定します。

受給方法

当初給付時に秦野市の給付金を受給した方(申請不要)

「支給のお知らせ」(圧着はがき)を7月24日(木)に発送しました。

振込先口座の変更、辞退等を希望する場合は8月7日(木)までに給付金コールセンターへご連絡ください。

ご連絡が無い場合、8月25日(月)に、記載の口座へお振込み予定です。翌日以降に、通帳記帳してご確認ください。

それ以外の方(提出必要)

「支給確認書」(緑色の封筒)を7月24日(木)に発送しました(令和6年1月1日時点で秦野に居住している方のみ)。

内容を確認いただくとともに必要事項を記載し、必要書類を添付のうえ、10月31日(金・当日消印有効)までに同封の返信用封筒にてご返送いただくか、給付金特設窓口又は秦野市内の郵便局窓口へご持参ください。

支給確認書に口座情報が印字されている方も、必ず提出が必要です。

マイナンバーカードをお持ちであればオンライン申請も可能ですのでぜひご活用ください。オンライン申請の方法についてはこちら

審査の結果については書面(薄ピンク色の封筒)にて通知いたします。支給となる場合は支給予定日等が記載されていますので、必ず内容をご確認ください。

書類に不備がない場合、申請等から2か月以内にお振込みする予定です。

※令和6年1月2日から令和7年1月1日までの間に秦野市に転入された方で、上記の「対象者」に自身が該当すると思われる方は、給付金コールセンターへご連絡ください。

不足額給付2

対象者

次の全ての条件に該当する方

・所得税及び個人住民税所得割ともに定額減税前税額が0の方

・税制度上、扶養親族から外れてしまう方

(合計所得金額48万円を超える方又は青色事業専従者若しくは事業専従者(白色)の方)

・低所得世帯向け給付対象世帯の世帯主又は世帯員に該当していない方

給付額

一人当たり4万円(※)

※令和6年1月1日時点で国外居住だった場合は、3万円

※定額減税、当初給付等で算定(扶養親族として加算された場合も含む。)された分を除いた結果、支給額が減額され、又は支給対象外となる場合があります。

受給方法

秦野市役所の把握する情報から、上記の「対象者」に該当すると見込まれる方に対し、8月19日(火)、8月22日(金)に支給申請書(緑色の封筒)を発送しました。

支給申請書が届きましたら、必要事項を記入し、必要書類を添えて、10月31日(金・当日消印有効)までに同封の返信用封筒でご返送いただくか、給付金特設窓口へご持参ください。

また、支給申請書が届かない場合でも、ご自身が上記の「対象者」に該当すると思われる方(令和6年1月2日から令和7年1月1日までの間に秦野市に転入された方も含む。)は、まずは給付金コールセンターに連絡いただき、支給申請書の送付を受けてください。その場合も申請期限は10月31日(金・当日消印有効)までとなります。

審査の結果については書面(薄ピンク色の封筒)にて通知いたします。支給となる場合は支給予定日等が記載されていますので、必ず内容をご確認ください。

書類に不備がない場合、申請等から2か月以内にお振込みする予定です。

※支給申請書をご提出いただいても、審査の結果、不支給となる場合があります。

注意事項

- 当初給付の申請をせず給付金を受け取らなかった場合も、当初給付相当額を差し引いて支給します。受け取らなかった当初給付を、今回の給付金と一緒にもらうことはできません。

- 給付金額は、お手元の源泉徴収票の摘要欄に記載されている「控除外額」と同額になるとは限りません。

- この給付金の事務処理基準日は令和7年6月2日です。この日より後に申告等により税額に変更が生じた場合であっても、給付額は変わりません。

- 本人名義以外の口座に振り込むことはできません。

- 支給確認書が届いた方であっても、返送前に亡くなった場合は支給対象となりません。行き違いで案内が届いてしまった場合はご容赦ください。

- 対象者に該当する場合であっても、10月31日(金・当日消印有効)までに支給申請書や支給確認書を提出しなかったときは、この給付金を辞退したものとみなします。提出した書類に不備があり、同日までに修正等の作業が完了しなかった場合も同様です。

- コールセンター及び特設窓口へのお問合せは、原則として給付金を受給するご本人様が行ってください。ご本人様以外には回答できない内容もありますので、ご承知おきください。

- 支給決定は申請等から2か月以内を予定していますが、必要に応じて前住所地への照会を行った場合等、さらに時間がかかることがあります。

お問い合わせ・書類提出先

給付金コールセンター:0463-86-6470

祝祭日を除く月曜日から金曜日 午前9時から午後5時まで

給付金特設窓口

秦野市役所東庁舎1階 1C会議室

祝祭日を除く月曜日から金曜日 午前9時から午後5時まで

混雑時などはお待たせすることがあります。時間に余裕を持ってお越しください。

窓口へお越しになる時間を予約することができます。事前に給付金コールセンターへご連絡ください。予約している方を優先的にご案内しますので、予約のない方は空きが出るまでお待ちいただくか、日を改めてお越しいただく場合があります。

また、午後5時付近にお越しいただいた場合は、その当日中にご案内できないことがあります。

支給確認書の書類提出のみ:秦野市内の郵便局窓口

秦野市内の郵便局窓口(全14局)で、支給確認書の書類の提出ができます。

祝祭日を除く月曜日から金曜日 午前9時から午後4時まで

※郵便局では、書類の書き方、必要書類が揃っているかどうかなど、簡単なご案内のみ行います。また、郵便局内で書類のコピーはできませんので、必要書類は事前にご用意のうえお越しください。

※郵便局に提出する場合は、同封の返信用封筒をお持ちいただく必要はありません。

給付金をかたる詐欺にご注意ください

国税庁(国税局、税務署含む)、都道府県、市町村職員をかたり電話やメールなどで、定額減税の手続きと称して銀行の口座情報(口座番号や暗証番号)を聞き出したり、ATMを操作させ振込を行わせる事案が確認されています。

不審な電話などがあった際には警察相談専用電話(#9110番)や最寄りの警察署にご連絡ください。

また、詳細については、「定額減税や給付金をかたった詐欺にご注意ください!」をご覧ください。

このページに関する問い合わせ先

所属課室:総務部 市民税課 市民税担当 給付金コールセンター

電話番号:0463-86-6470