個人住民税の特別徴収制度

問い合わせ番号:10010-0000-0211 更新日:2024年9月20日

個人住民税を給与の支払者を通じて納める方法で、6月から翌年の5月まで12回に分けて、給与から差し引かれます。

特別徴収完全実施:

- 平成28年度完全実施!個人住民税の特別徴収

- 神奈川県ホームページ 個人住民税特別徴収の推進について」

特別徴収制度とはどのような制度でしょうか

所得税の「源泉徴収」に当たるものが、個人住民税では「特別徴収」と呼ばれています。

個人住民税の特別徴収とは、事業者(給与支払者)が従業員(給与所得者)の納めるべき税額を毎月の給与支払時に天引き(徴収)し、その天引き(徴収)した税額を市に納入していただく制度です。

従業員の税額は、市で計算してお知らせしますので、事業者の方にとっては、所得税の源泉徴収の場合のような、税額計算や年末調整等の手間がありません。

従業員(給与所得者)の方にとっては、わざわざ納税に出向く手間を省くことができます。

個人住民税(市民税・県民税)特別徴収の事務手引き(PDF/1MB)

注:異動届出書等、書式をダウンロードする場合は、書式のダウンロード(特別徴収関係様式)をご覧ください。

注:ゆうちょ銀行(郵便局)に提出する指定通知書をご利用の場合には、送付いたしますので市民税課にご連絡ください。

どのような場合に特別徴収義務者になるのでしょうか

事業者の方が所得税の源泉徴収義務者である場合は、個人住民税についても特別徴収を行う義務があります。

どのような場合に特別徴収の方法で納税しなければならないのでしょうか

前年中に給与所得があった個人住民税の納税義務のある方で、その年の4月1日現在で事業者から給与の支払を受けている方については、特別徴収の方法により、個人住民税を納税していただくことになっています。

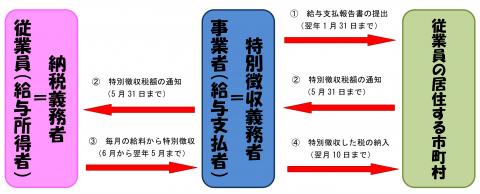

特別徴収による納税の仕組み

個人住民税の「特別徴収」Q&A

なぜ、特別徴収をしないといけないのですか?

所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければならないことになっています。

注:地方税法第321条の4及び市の条例の規定により、所得税の源泉徴収義務者である事業者(給与支払者)は、従業員(給与所得者)の個人住民税を特別徴収しなければならないことになっています。

今から特別徴収に切り替えるとなれば、手間もかかります。特別徴収をすることで何かメリットはあるのですか?

特別徴収のメリットとしては、次の3点があります。

- 特別徴収にすると、普通徴収(従業員の方に個別に納税通知書を発行して納税していただく方法)の場合のように、従業員の方がわざわざ納税に出向く手間を省くことができます。

- 普通徴収の場合のように、納め忘れにより、滞納となった場合の延滞金が発生する心配がありません。

- 普通徴収の納期は、原則として年4回であるのに対し、特別徴収は年12回なので従業員(納税義務者)の1回あたりの負担が少なくてすみます。

特別徴収の手順はどうなりますか?

手順は次のとおりです。

- 毎年1月31日までに提出することになっている給与支払報告書(総括表・個人別明細書)を市に提出してください。(地方税法第317条の6)

なお、給与支払報告書を提出しなかった事業者又は虚偽の記載をした事業者に対しては罰則規定が設けられています。(地方税法第317条の7) - 事業者(特別徴収義務者)に対して、従業員(納税義務者)が1月1日現在居住している市から毎年5月31日までに「特別徴収税額の通知書」が送付されます。

- 特別徴収税額の通知書には、6月から翌年5月までに徴収していただく住民税額(年税額及び月割額)が記載されていますので、毎月の給与から記載された月割額を天引き(徴収)した上、翌月の10日までに納入してください。

なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする特例承認制度があります。

従業員(給与所得者)が退職、転勤した場合はどうなりますか?

従業員(給与所得者)に異動があった時には、特別徴収に係る異動届出書(PDF/556KB)をご提出いただく必要があります。

<例>

- 従業員(給与所得者)が退職・休職をしたとき。

- 従業員(給与所得者)が転勤をしたとき。

注:異動届出書については、異動が生じた日の翌月の10日までに提出をお願いします。

従業員が退職したのですが、特別徴収税額の残額の取扱いはどのようにすればよいのですか?

退職時期によって取扱いが異なりますが、例えば1月1日から4月30日までの間に従業員が退職した場合は、その年の5月31日までに支払われるべき給与又は退職手当等が未徴収税額を超えるときに限り、未納分の月割額の全額を本人の申出の有無に関わらず、その給与又は退職手当等から一括徴収して市に納入していただきます。

なお、従業員が海外に帰国する際などは、一括徴収での納付をお願いしております。

外国人従業員が退職・帰国 するときは個人住民税の一括徴収をお忘れなく(PDF/857KB)

新たに特別徴収の方法により納税するためにはどうすればよいですか?

市から送付される給与支払報告書(総括表)に、新たに特別徴収を実施することを該当欄に記載していただくか、報告人員欄に特別徴収する該当人数を記載して市にご提出ください。5月中に市から特別徴収税額通知書が送付されます。

注:4月1日現在で65歳以上の方については、公的年金に係る所得から計算した個人住民税は給与から特別徴収することはできません。

書式(特別徴収関係様式)

書式は、関連ファイルからダウンロードできます。

関連ファイル

- 給与支払報告書特別徴収に係る給与所得者異動届出書 書式(PDF/426KB)

- 給与支払報告書特別徴収に係る給与所得者異動届出書 記載例(PDF/900KB)

- 特別徴収義務者の所在地・名称変更届出書(PDF/114KB)

- 特別徴収税額の納期の特例に関する承認申請書(PDF/106KB)

- 特別徴収への切替依頼書(PDF/79KB)

- 特別徴収実施困難理由届出書(PDF/91KB)

PDFファイルをご覧いただくには、Acrobat Reader DCが必要です。

Acrobat Reader DCをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

このページに関する問い合わせ先

所属課室:総務部 市民税課 市民税担当

電話番号:0463-82-5130